Cet article représente mon point de vue et n’est en aucun cas un conseil financier.

Récemment, de nombreux amis m’ont consulté à propos du marché boursier. Ils aspirent tous à la même chose : prendre leur retraite avec une belle somme d’argent $$$. Ils pensent initialement que placer leur argent dans une banque ou auprès d’un gestionnaire de patrimoine est une bonne idée, jusqu’à ce qu’ils réalisent COMBIEN ils ont perdu jusqu’à présent. Certains de mes amis plus âgés auraient déjà pu être à la retraite avec des millions, mais doivent malheureusement encore travailler. Pour les plus jeunes, lisez attentivement, vous avez encore le temps de changer votre avenir.

Commençons par jouer à un jeu très simple et, disons-le, stupide ! Vous commencez avec 100 000 $ dans votre compte REER.

- Question n°1 – Si vous investissez de 2013 à 2023, avec quel montant préférez-vous terminer ?

- A) 220,657 $

- B) 412,431 $

- Question n°2 – Si vous investissez de 2003 à 2023, avec quel montant préférez-vous terminer ?

- A) 266,599 $

- B) 818,766 $

- Question n°3 – Si vous investissez de 1993 à 2023, avec quel montant préférez-vous terminer ?

- A) 385,693 $

- B) 2,000,494 $

- Question n°4 – Si vous investissez de 1985 à 2023, avec quel montant préférez-vous terminer ?

- A) 586,936 $

- B) 6,877,031 $

Évidemment, pour les quatre questions, vous avez répondu « B ». Et si je vous disais que dans la vraie vie, vous avez toujours choisi l’option « A » parce qu’ils (la banque, les gestionnaires de patrimoine, le gouvernement, etc.) ne voulaient pas que vous connaissiez l’option « B » ? Dans cet article, nous allons découvrir cette option « B » et même des options encore meilleures.

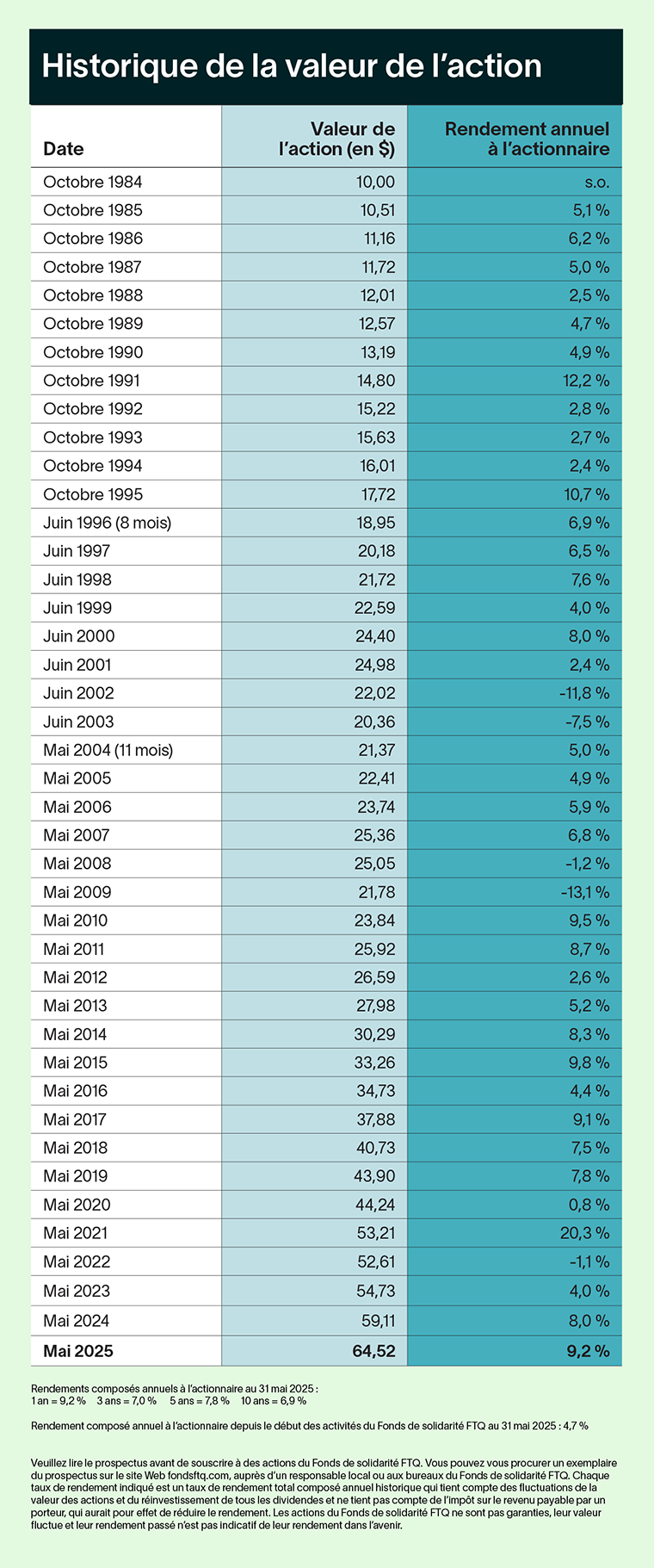

Dans les quatre questions, j’ai simplement comparé les performances historiques du Fond FTQ (du Québec), bien connu de tous, avec celles du SPY. Vous pouvez voir leurs performances historiques ici :

{kind=link}

La plupart d’entre vous ne savent probablement pas exactement ce que cela signifie même en regardant ces documents, mais ne vous inquiétez pas, nous allons approfondir cela ensemble.

Et si vous faisiez le bon choix pour les 10, 20 et 30 prochaines années ?

Comparons quelques fonds avec le SPY. Dans tous les cas, je vais supposer que vous avez commencé à investir avec 100,000 $ :

- Fond FTQ vs SPY

- A) Fond FTQ : 194,884 $ (rendement moyen de 6,9 % au cours des 10 dernières années)

- B) SPY : 336,465 $ (rendement moyen de 12,90 % au cours des 10 dernières années)

- Standard Life – Portefeuille équilibré Granite Sun Life vs SPY

- A) Standard Life : 179,085 $ (rendement moyen de 6 % au cours des 10 dernières années)

- B) SPY : 336,465 $ (rendement moyen de 12,90 % au cours des 10 dernières années)

- Fond Action vs SPY

- A) Fond Action : 164,447 $ (rendement moyen de 5,1 % au cours des 10 dernières années)

- B) SPY : 336,465 $ (rendement moyen de 12,90 % au cours des 10 dernières années)

Laissez-moi deviner, vous préférez encore l’option « B » !

La différence semble encore plus grande si nous supposons qu’ils obtiendront la même performance sur 20 ans :

- Fond FTQ : 379,799 $

- Standard Life : 320,714 $

- Fond Action : 270,430 $

- SPY : 1,132,084 $

Et pour la jeune génération, supposons la même performance sur 30 ans :

- Fond FTQ : 740,169 $

- Standard Life : 574,349 $

- Fond Action : 444,714 $

- SPY : 3,809,064 $

C’est la différence entre prendre sa retraite tôt avec tout l’argent nécessaire pour faire ce que vous voulez ou prendre sa retraite tard et essayer de survivre.

Je n’aborde pas les crédits d’impôt associés aux fonds tels que le « Fond FTQ » et le « Fond Action » afin de maintenir la simplicité de cet article. Cependant, il est important de noter que, même avec ces crédits, ces fonds s’avèrent déficitaires après 10 ans, très déficitaires après 20 ans, et extrêmement déficitaires après 30 ans, surtout lorsqu’on les compare au SPY. Pour la même raison, je n’aborde pas non plus les dividendes et taux de change qui avantage le “SPY”.

Mais qu’est-ce que le fameux « SPY » que je continue de comparer ?

Pour faire simple, le SPY est un ETF (un « fonds négocié en bourse »), qui détient des actions de plusieurs entreprises et suit l’indice S&P 500.

Et qu’est-ce que le S&P 500 ? Pour le dire simplement, c’est un indice composé des 500 plus grandes entreprises américaines cotées en bourse, ce qui inclut des noms bien connus tels que :

- Apple

- Microsoft

- Amazon

- Tesla

- Visa

- Mastercard

- Home Depot

- Walmart

- Walt Disney

Ces entreprises sont des leaders dans leurs secteurs respectifs et jouent un rôle significatif dans l’économie mondiale. En investissant dans le SPY, vous investissez indirectement dans toutes ces entreprises, profitant ainsi de la croissance collective de quelques-unes des plus grandes et des plus influentes sociétés au monde.

Si vous ne pouvez pas les battre, joignez-vous à eux

TOUT LE MONDE qui s’intéresse au marché boursier compare sa performance à celle du S&P 500. Cet indice est la référence que tous tentent de surpasser et, devinez quoi ? 99 % des investisseurs échouent incluant les banques et gestionnaire de patrimoine.

Imaginons que vous avez deux choix (oui, encore mes fameux deux choix !) :

A) Essayer peut-être de faire mieux que le S&P 500 (sachant que 99 % échouent toujours), ce qui vous demandera de comprendre le marché boursier, de spéculer en bourse, de gérer le stress lors des baisses et de passer des centaines d’heures chaque année à suivre vos investissements.

B) Simplement acheter l’ETF SPY et vous en tenir là.

Effectivement, l’option B est simple et facile.

Petite anecdote : Une amie à moi a récemment parlé à son banquier (en décembre 2024) de la CIBC. Il lui a dit qu’elle avait un bon rendement et qu’elle ne devrait pas transférer son argent vers Questrade. Il lui a dit qu’elle avait un rendement de 12% cette année et que c’était très bon. Le petit hic ? Le SPY a eu un rendement de 28% cette année. Une différence de 16%! Et voilà la triste réalité : ces fameux banquiers ne connaissent rien et vous font perdre plusieurs milliers de dollars chaque année.

Mais investir en bourse, c’est dangereux, vont-ils vous dire…

Oui, si vous choisissez l’option « A » de la question précédente et que vous jouez vraiment en bourse, cela peut être risqué.

Mais si vous achetez l’ETF SPY et le conservez comme vous le faites avec vos investissements actuels, le risque est minime.

En réalité, le véritable risque est de ne pas investir dans le SPY. La gestion de patrimoine traditionnelle s’est révélée être le mauvais choix, non seulement l’année dernière, mais aussi il y a 5 ans, 10 ans, 20 ans, 30 ans, et la liste pourrait s’allonger.

Revenons au début de cet article pour rappeler ces chiffres :

- Question n°3 – Si vous investissez de 1993 à 2023, avec quel montant préférez-vous terminer ?

- A) 385,693 $

- B) 2,000,494 $

Quels chiffres semblent plus risqués ? À ce stade, parler de risque n’a plus vraiment de sens, car la stratégie à faible rendement vous obligera à travailler toute votre vie et au-delà des capacités de votre corps pour un bénéfice dérisoire.

Depuis le premier jour où vous avez placé votre argent dans vos REER, vous avez en quelque sorte « joué » à la bourse en misant sur le mauvais cheval. Avec le temps, en utilisant votre gestionnaire de patrimoine, ce pari s’est avéré perdant et vous a coûté beaucoup d’argent.

Mais si j’investis, ils m’ont dit que je devrais payer l’impôt sur mes REER ?

C’est un autre mythe que la banque a propagé à l’un de mes amis. Si vous transférez votre argent d’un compte REER à un autre compte REER, vous ne payez pas d’impôt. L’argent reste au sein du régime REER et n’en sort jamais.

Pourquoi la gestion de patrimoine a-t-elle de piètres performances ?

Avant de gérer moi-même mes investissements, j’étais client chez Groupe Investor.

- Mon conseiller devait être rémunéré, prenant ainsi un pourcentage de mes profits.

- Groupe Investor cherche à générer des revenus, ils prennent donc également un pourcentage de mes profits.

- Groupe Investor ne gère pas directement les investissements, ils font appel à des entreprises comme BlackRock, qui prélèvent aussi un pourcentage de mes profits.

- Enfin, BlackRock achète des actions et des ETF, qui impliquent aussi des frais prélevés sur mes profits.

Désormais, j’investis directement dans des ETF comme le SPY, qui affiche des frais de gestion de seulement 0,09 %. Cela me semble bien plus raisonnable !

Je me rappelle également avoir comparé certains de leurs investissements; plusieurs actions qu’ils avaient choisies n’avaient pas évolué depuis 20 ans. Pourquoi diable voudrais-je investir dans de telles actions ?

Puis-je gagner encore plus sur le marché boursier ?

Oui, il existe d’autres ETF comme le QQQ et FNGS, qui peuvent s’avérer très intéressants et potentiellement plus avantageux à long terme. Cependant, pour simplifier cet article, je me suis concentré uniquement sur le SPY.

Il y a aussi des ETF à effet de levier qui peuvent offrir de meilleures performances (vraiment meilleures), mais c’est un sujet à approfondir surtout quand une récession survient.

Est-il difficile d’investir sur le marché boursier ?

Vous savez comment faire des achats sur Amazon ? Investir en bourse est presque aussi simple, il s’agit juste d’une interface différente.

Je recommande généralement Questrade ou Disnat (Desjardins) car ce sont les deux plateformes que j’ai testées. Une fois que vous avez créé votre compte, acheter des actions est presque aussi simple que :

- Sélectionner le « SPY »

- Indiquer la « Quantité » à acheter

- Cliquer sur « Acheter »

Et bien sûr, pour tous mes amis, je serai ravi de vous aider gratuitement.

Est-il facile de transférer de l’argent d’une institution financière vers Questrade ou Disnat ?

Oui, lors de l’ouverture de votre compte, vous pouvez spécifier de transférer de l’argent. Il vous suffit de fournir les informations minimales suivantes :

- Le nom de l’institution

- Le numéro de compte

- Le montant d’argent à transférer

Et voilà ! Ils s’occuperont de tout pour vous, et quelques jours plus tard, l’argent sera transféré.

Il est important de noter qu’il n’y a aucun impact fiscal lorsque vous transférez des fonds d’un compte REER à un autre compte REER, ou d’un compte CELI à un autre compte CELI. Ce type de transfert est considéré comme une continuation de votre plan d’épargne, sans déclenchement d’impôts ou de pénalités.

Pour certains investissements, comme ceux effectués dans le Fond FTQ, il est simplement impossible de retirer ou déplacer « votre » argent avant la retraite. Le mot « votre » est intentionnellement mis entre guillemets pour souligner cette restriction.

C’est extrêmement simple. Si vous connaissez quelqu’un qui a déjà effectué ce type de transfert (moi par example hehe), n’hésitez pas à lui poser des questions pour mieux comprendre cette simplicité.

Combien devrais-je investir ?

Je conseille toujours une approche 50/50 :

- Conservez 50 % de votre argent là où il est, peu importe l’endroit.

- Investissez les 50 % restants dans des ETF tels que le SPY, le QQQ ou tout autre ETF de votre choix.

Lorsque vous serez convaincu par les résultats après quelques mois ou années, envisagez de transférer le reste, soit les 50 % conservés initialement, et dites adieu à votre gestionnaire de patrimoine !

La raison pour laquelle j’écris ceci

C’est pour vous, mes chers amis, afin que vous puissiez vous référer à ce document, le lire plusieurs fois et être convaincus de votre décision.

Maintenant que vous en savez un peu plus, vous êtes désormais maîtres de prendre cette grande décision qui changera votre avenir.

Malheureusement, la grande majorité (90% et plus) de ceux qui liront ce texte ne prendront aucune action, soit par peur, soit par paresse. Je respecte pleinement votre choix car c’est votre vie, vos décisions et votre avenir. C’est dur à dire, mais pour qu’il y ait des riches, il faut aussi des pauvres. Prenez donc votre décision avec sagesse!

Pour ceux qui sont intéressés et me connaissent, il me fera plaisir de vous aider à ouvrir un compte (en échange d’un verre de vin hehe) et de vous montrer à quel point il est simple d’investir par soi-même. Vous savez déjà comment me contacter 😉